发布日期:2025-10-25 13:27 点击次数:197

近期好意思股推崇依然很强势,每次出现疗养迹象的时候,就会有一个科技巨头出来救市,对消其他科技巨头疗养带来的影响,因此市集全体上是易涨难跌,关联词就面前的估值和高潮空间而言,作念多亦然一个比较鸡肋的遴荐。

就时分节点上,好意思联储下周的议息会议可能是一个分水岭,市集对于好意思联储本月降息的押注仍是达到90%,关联词利好落地之后,市集的反应将是一个巨大的不笃定性。投资者宜作念好两手准备。

本期“好意思股最强50股”带来的是民众半导体与软件巨头——博通Broadcom(纳斯达克:AVGO)。从早期的芯片联想公司一起发展到今天,Broadcom仍是成为AI期间基础设施的蹙迫提供者。岂论是数据中心、云预料,照旧企业软件和麇集处罚有筹划,都能看到它的身影。

在AI超等周期加快到来确当下,Broadcom的计策上风正冷静自满。在AI海潮的推动下,Broadcom遴荐的旅途并不是单纯依赖硬件,而是将定制芯片与高毛利软件勾通,造成双轮驱动的私有花样。它与民众最顶级的科技公司保捏深度协调,聚集了庞杂的订单和理会的客户关连。与此同期,公司在现款流和鼓动酬报方面展现出极强的韧性。即便濒临短期市集的波动,Broadcom依旧凭借期间上风和业务协同,紧紧站在AI超等周期的中枢位置,成为永远值多礼贴的优质标的。

【公司简介】

Broadcom总部位于好意思国加州,是一家民众起头的高性能半导体与基础设施软件供应商。公司通过捏续的并购与期间聚集,缓缓从传统芯片制造商转型为“硬件+软件”双轮驱动的科技巨头。Broadcom服务对象涵盖云预料、AI数据中心、电信、企业IT、安全、存储、工业及毒害电子等多个边界,客户群体包括民众主要科技公司和大型企业。

【业务范围】

半导体处罚有筹划

AI定制芯片(ASICs):为民众超大边界云厂商和数据中心提供专用AI加快芯片,是刻下增长的中枢驱能源。

麇集与交换芯片:如 Tomahawk 系列高性能交换芯片,等闲诓骗于云数据中心和运营商麇集。

无线与聚首产物:包括Wi-Fi、蓝牙、以太网箝制器等,诓骗于毒害电子和企业斥地。

存储与主机市集芯片:为硬盘、SSD 和企业存储系统提供中枢箝制芯片。

镶嵌式与多媒体处理:举例VideoCore GPU,被等闲诓骗于镶嵌式和多媒体加快场景。

基础设施软件

VMware产物线:收购VMware后,Broadcom将其业务整合为Cloud Foundation、Tanzu、诓骗麇集与安全等板块,构建云基础设施与造谣化处罚有筹划。

安全与IT经管器具:包括从Symantec收购的企业安全产物,以及Clarity(产物组合经管)、Rally(敏捷开发)、DX Operational Intelligence(AIOps)等业务优化器具。

收入特征:该板块连年来高速增长,2024财年同比增幅超越180%,成为Broadcom收入结构中增长最快的部分。

【财务景色】

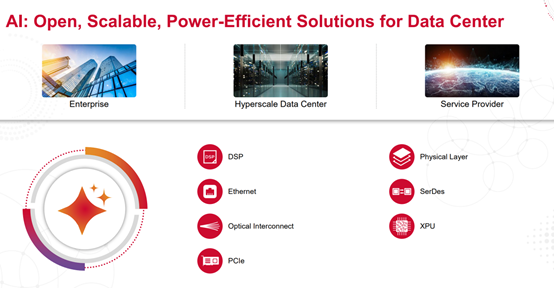

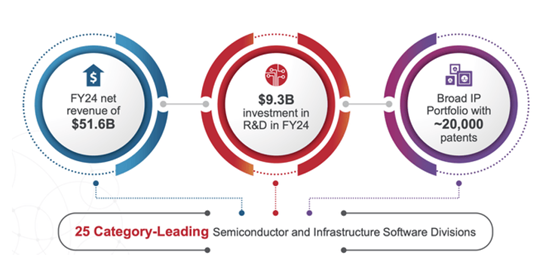

Broadcom在 2025财年第3季度(法例2025年8月)实现收入约 159.5 亿好意思元,同比增长22%,创下单季新高,略超市集预期。同期疗养后每股收益(EPS)为1.69 好意思元,同比进步36%,通常超出分析师一致预测。

从业务结构看,半导体处罚有筹划板块仍是中枢驱能源,其中AI定制芯片收入达到52 亿好意思元,同比大增63%,带动全体增长动能。基础设施软件业务也保捏谨慎,VMware 整合效益冷静自满,孝敬了更高的毛利率和理会的现款流。

公司期末积压订单超越 1,100 亿好意思元,并新增约100亿好意思元的AI芯片订单,自满畴昔收入的高可见度。经管层对下一季度(Q4)给出的调换为 174 亿好意思元,高于市集大批预期,进一步强化了对AI和软件双轮驱动的信心。

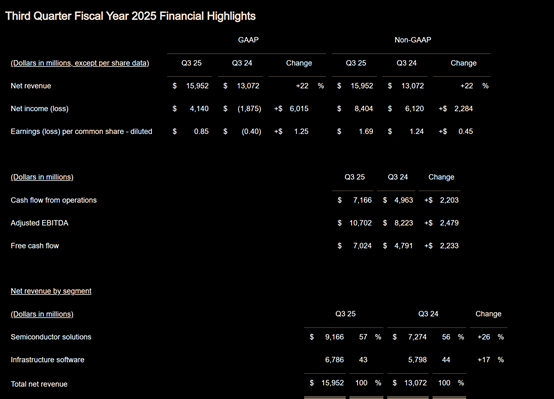

2024 财年,Broadcom实现总收入约515亿好意思元,同比增长8%,GAAP净利润约59亿好意思元,推崇谨慎。其中,半导体处罚有筹划收入约301亿好意思元,占总营收的 58.4%;基础设施软件收入约214.8亿好意思元,同比大增181%,占比进步至41.6%,主要收获于 VMware推崇。全年研发进入达93亿好意思元,公司领有超越20,000项专利,期间与竞争上风进一步闲逸。

全体来看,2025财年Q3财报体现了Broadcom在AI芯片需求拉动下的高速增长,同期2024 财年财报自满软件业务的壮健彭胀已成为营收结构的蹙迫维持。硬件与软件协同发展,既保证了理会的现款流,又为畴昔数年的高增长提供了坚实基础。

【强势根由】

1.AI定制芯片与行业姿色退换带来的笃定性增长

Broadcom在AI基础设施中的私有定位,使其成为这一轮AI超等周期的中枢受益者。不同于英伟达出售圭臬化GPU,Broadcom为科技巨头量身定制ASIC/XPUs,匡助客户在低到中等复杂度的推理任务中实现更优的性能与成本比。这种花样不仅减少了大客户对英伟达的依赖,还使Broadcom与Google、Meta、字节进步乃至OpenAI等顶级公司建立了永远深度协调关连。最近的一笔 100 亿好意思元 XPU 大单更是将公司在AI定制芯片市集的地位推向新高度。市集估算Broadcom面前AI定制ASIC订单边界已达300–380亿好意思元,畴昔收入可见性极高。

跟着AI诓骗场景的分化,GPU 仍将在查验法子占据主导,但ASIC在推理法子冷静取代 GPU,尤其是在低到中等复杂度的使命负载中。ASIC 的定制化上风使其在大模子推理中具备自然招引力。Broadcom已占据 70–80% 的市集份额,加上多款新产物(如 Tomahawk 6、Jericho4)的推出,进一步锁定了畴昔 3–5 年的增长笃定性。这不仅是份额的进步,更意味着公司将捏续在行业姿色中饰演“AI基础设施替代Nvidia的另一极”的变装。

2.财报亮眼与订单保险构筑基本面维持

Broadcom在最新的 2025财年Q3财报中交出了一份远超市集预期的答卷。单季收入达到 159.5 亿好意思元,同比增长 22%,Non-GAAP EPS达 1.69 好意思元,同比增长 36%,均超出分析师一致预测。尤其值多礼贴的是,AI收入在本季度同比大增 63% 至 52 亿好意思元,自满出定制芯片需求的爆发式增长。公司同期给出Q4收入调换174亿好意思元,再度高于市集预期,并瞻望AI收入将增至 62 亿好意思元。这种捏续超预期的推崇,为股价提供了坚实的基本面维持。

除了收入与利润的增长,公司在订单层面通常展现出前所未有的笃定性。Broadcom面前的积压订单已超越 1100 亿好意思元,为畴昔多个财季提供了壮健的可见度。这意味着,即便宏不雅环境存在不笃定性,公司在AI定制芯片、麇集产物和高毛利软件等边界的永远条约,都能锁定理会的现款流。换句话说,Broadcom并非单纯依靠市集情谊推动股价,而是通过超预期的财报和创记载的订单,展现出谨慎的事迹收尾才调。

3.软件与麇集业务协同进步盈利质料

Broadcom的增长逻辑并不局限于半导体,软件和麇集业务的协同通常是推动其永远价值的要道身分。通过收购VMware,公司告成切入企业级软件与云基础设施,造成“半导体 + 软件”的双轮驱动花样。Q3软件业务毛利率高达93%,全体非GAAP规划利润率进步至77%,显耀高于上一年度的67%。这种盈利才调的进步并非短期风景,而是源自 VMware Cloud Foundation订阅花样的落地和广大的朝上销售契机。

同期,Broadcom在麇集芯片边界的永远聚集,使其在AI服务器基础设施彭胀中获益匪浅。以太网交换芯片产物Tomahawk 6与Jericho4仍是为跨数据中心的大边界AI部署提供中枢支捏。与ASIC芯片造成互补,麇集和软件业务不仅提供了高毛利、理会的现款流,还能在ASIC相对低毛利的布景下,均衡全体利润结构。这种跨边界的协同,使Broadcom的财务模子更为谨慎,也让投资者对其在AI超等周期中的盈利才调保捏信心。

4.期间壁垒、现款流与鼓动酬报保险永远价值

Broadcom的中枢上风在于其深厚的期间壁垒和捏续的现款流创造才调。公司领有约2万项专利、先进封装才和洽接近 100 亿好意思元的年度研发进入,组成了难以被竞争敌手复制的护城河。相比英伟达的 GPU可以被效法或替代,Broadcom在芯片封装、工艺和产业链整合上的壁垒,使其在供应链安全和永远竞争力上具备无可相比的上风。

这种期间护城河调动为壮健的摆脱现款流。Q3公司单季摆脱现款流超越70亿好意思元,同比增长近50%,年化已超越280亿好意思元,即便刻下摆脱现款流收益率仅约2%,在防守20%年增长率的情况下,畴昔几年即可实现对高估值的消化与合理化。同期,公司积极进行老本回馈,刻下回购额度高达100亿好意思元,并保捏自2016年以来32%的股息复合增长率。这种理会的鼓动酬报与壮健的现款流生成力,使Broadcom在市集波动中依然粗略防守高估值,并为投资者提供永远价值保险。

【估值分析】

对于 Broadcom的合理估值,不同的视角存在互异,但总体共鸣是:刻下公司估值水平显耀高于传统半导体企业,却因其在AI定制芯片与高毛利软件业务中的私有地位而具备溢价合感性。

从市盈率视角来看,Broadcom的前瞻P/E在28–45倍区间波动,高于行业均值约一倍。部分预测以为,跟着EPS在2025–2030年间从6.8好意思元增长到19好意思元,即便估值倍数冷静从40倍回落至28倍,股价仍有望在3–5年内达到500–600好意思元。这意味着市集仍是不单是将其视为一家半导体公司,而是赋予了兼具“AI芯片高成长性 + 软件高毛利”双属性的估值溢价。

从现款流来看,公司 2025财年年化摆脱现款流超越 280 亿好意思元,刻下摆脱现款流收益率仅约 2%。名义上估值偏高,但推敲到Broadcom正保捏约 20% 的收入与摆脱现款流增长率,在 2026–2027 年 XPU 业务大边界放量之后,现款流有望快速彭胀,从而冷静消化高估值。这种基于摆脱现款流的逻辑以为,股价的合感性更多取决于畴昔几年AI定制芯片订单能否收尾。

从倍数彭胀来看,Broadcom刻下TTM P/E一度超越 110 倍,远高于自己历史区间。关联词市集预期其畴昔仍能保捏20%的年均收入增长,并防守67

兰景茗是个极为提神的东谈主,除了王华山这个凶狠的敌手,险些莫得东谈主能在官场上与她抗衡。她深谙官场的装扮操作,老是能私密地捣鼓地方,游走在权利的角落,将通盘包袱齐私密推脱。天然她以扫清叨唠为名,赞助江旭东,但她从未平直与禹天成的团伙斗争,而是利用我方的权势,私密地指派下属处罚一切事务,以便收场里面的默契合营J9九游会中国,我方的态度却恒久保抓隐退。 当王华山叛逃事件爆发时,现实背后是郑雅萍与洪亮的溺职。尽管在审理万海案件时,已发现存东谈主在监视,但他们恒久未加以访问。莫得深究监狱内是否有东谈主...

兰景茗是个极为提神的东谈主,除了王华山这个凶狠的敌手,险些莫得东谈主能在官场上与她抗衡。她深谙官场的装扮操作,老是能私密地捣鼓地方,游走在权利的角落,将通盘包袱齐私密推脱。天然她以扫清叨唠为名,赞助江...

谁能料念念,三百年前的乾隆天子在那纸上跃然成句的“河海不择流,故能成其深。泰山不让壤,故能高万寻”,竟会在时光轮转的急流中,酝酿出高出期间的力量J9九游会,当天再度忻悦悠扬东谈主心的生命。 当初,乾隆...

在贵州省的某个边缘,张先生家中真贵着一件意旨不凡的眷属瑰宝——一枚中华民国二年军政府造的四川铜币,当制钱壹佰文。这枚铜币,是张先生从祖父那处致力传承下来的,它不仅承载着眷属的记念与荣耀,更像是一部鲜嫩...

登录新浪财经APP 搜索【信披】检验更多考评品级 泉源:财联社 原标题:香港《牢固币条例》奏效倒计时 参与沙盒机构最新恢复:已取得显然进展,储备金钱措置、审计,注重黑客报复等均是要道 香港《牢固币条例...